端午旅游消费走弱,我国居民并非资产负债表衰退

tokenpocket钱包下载官网 2025年2月3日 16:21:25 tp钱包官网下载app 21

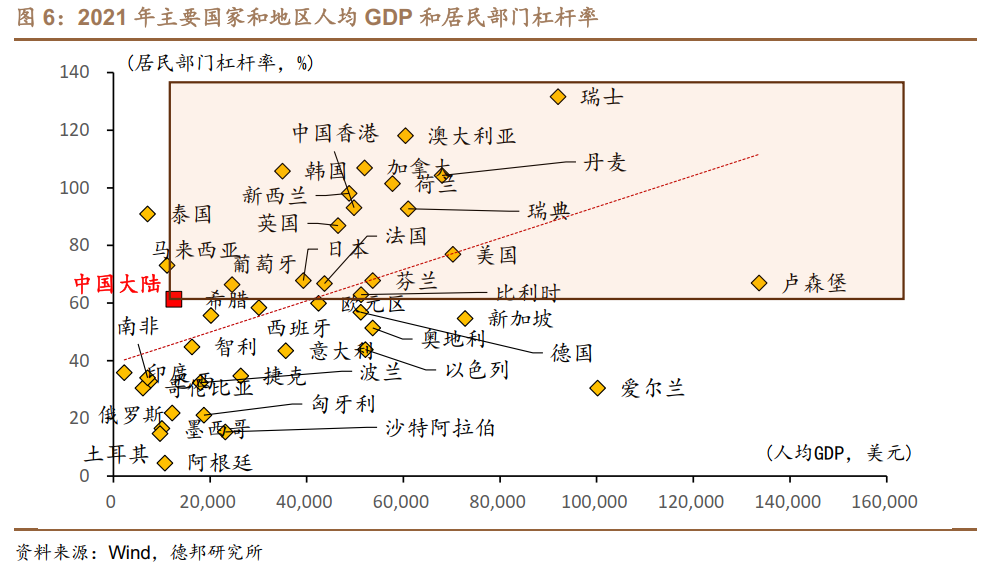

居民部门的资产负债情况引起了广泛关注。有人忧虑,可能会重现日本90年代的“资产负债表衰退”。然而,预测显示,居民部门的资产负债率只会小幅增加,大约0.6个百分点。这种情况与衰退和失衡无关,实际上是个值得深入研究的现象。

资产负债率上升幅度有限

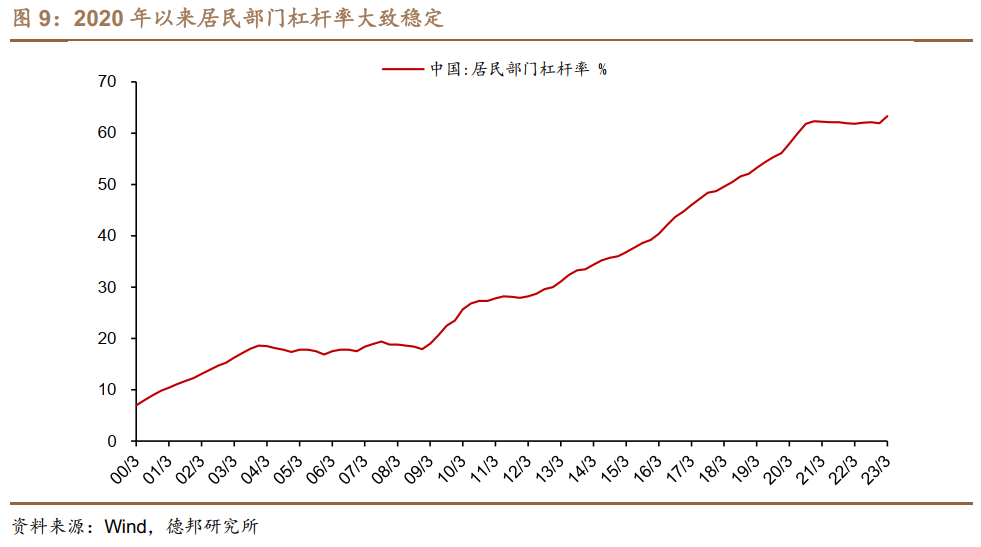

我国居民负债比例上升了,从10.8%增加到11.4%,只增长了0.6个百分点。和以前相比,这个增长并不算大。这表明居民负债情况比较稳定,没有到衰退的地步。经过仔细计算,这个结果不是随便猜的,真实反映了居民的经济状况。而且,这个数据也说明,居民部门没有遇到债务危机,整体经济情况还不错。

这一微小的增长幅度说明,居民经济活动并未出现异常债务累积现象。在正常的经济状况下,轻微的波动是常见情况。目前的数据显示,它正处于这种正常的波动范围内。

刚性支出的影响

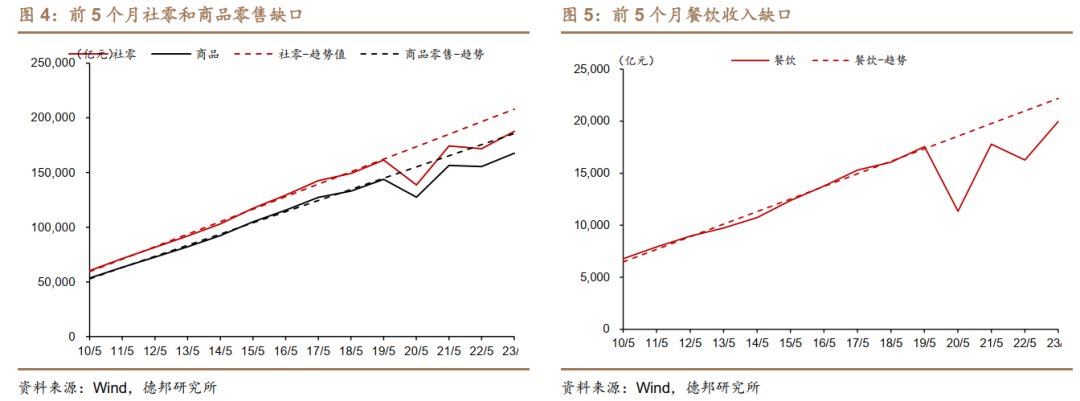

食品和住处是生活中不可或缺的开销。自2020年起,这两项开销在总消费中所占的比重逐年增加。到了2023年第一季度,这一比重已经达到55.1%,比2019年同期多了2.1个百分点。这类固定开销不断挤压着居民的可支配收入。以2021年为例,尽管居民的可支配收入增长了8.9%,但扣除固定开销后,实际增长只有5.5%。

居民的实际收入面临更大的压力。日常生活中,家庭预算里,食物和住房的花费难以削减。收入增长有限,这些固定支出占比增加,自然会波及到其他消费和储蓄等经济行为。

实际可支配收入增速放缓

综合考虑收入增长放慢和固定支出上升,居民实际可支配收入的增速可能比疫情前降低了一半。疫情前(2014至2019年),居民可支配收入年均增长8.8%,疫情后(2020至2022年)降至6.4%,仅为疫情前的约七成;扣除固定支出后,年均增速从8.2%降至4.0%。

这种变化在人们的日常生活中特别明显。不少家庭可能发现,原本可以用来额外消费或存起来的钱似乎在慢慢变少。在职场,由于经济波动,工资增长速度放慢,工作机会也不太稳定,这些情况都让居民的收入增长变得不那么稳定。

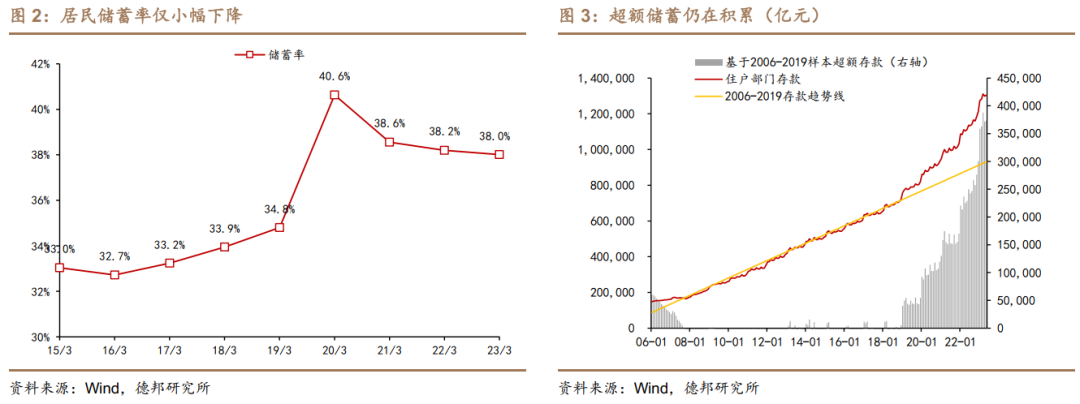

超额储蓄的真相

我国多数“超额储蓄”表现为“超额存款”,这主要是因为居民在资产配置上有所选择,然而这并不一定能使消费增长。这种储蓄的增多并非源于收入的明显提高。居民在存款、其他金融资产、房地产等资产之间的调整,受到市场状况、个人预期等多种因素的约束。

在日常生活中,比如在房地产市场低迷时期,人们可能会减少对房产的投资。他们可能会选择将资金存入银行。这样做会导致存款增加,而不是将资金用于其他消费。

与资产负债表衰退的本质区别

我国民众减少开支的目的并非为了偿还债务,这与资产负债表恶化的特点并不一样。自2020年开始,公众就已经开始减少消费,增加储蓄,与此同时,居民部门却在持续增加债务。而且,关于居民部门遭遇“资产负债表衰退”的说法,目前并没有可靠的证据来证实。

观察多数居民的日常行为,我们注意到他们的消费支出在减少,而储蓄金额则在增加。这现象主要源于他们对未来可能出现的医疗和教育费用的担忧,而非债务压力导致的无力偿还。

消费能力的后续展望

居民在消费上面临的主要压力是购买生活必需品以及还债本金和利息。经济逐渐恢复正常后,预计生活必需品的消费比例会下降。这样一来,消费潜力将得到提升。例如,物价稳定、住房政策调整等措施,都有助于减少生活必需品的消费比例。

这也表明居民的经济状况有望好转。面对未来的市场变化,企业应当保持警觉,及时洞察这一趋势,并且提前对相关消费领域制定战略布局。

您对居民部门的资产与负债情况有何看法?不妨留言讨论。我们期待您的声音。另外,还请大家给这篇文章点个赞,并帮忙转发,让更多人看到。