数字人民币反洗钱策略:人民银行如何应对新型洗钱手段

tokenpocket钱包下载官网 2025年2月16日 15:26:36 tp钱包官网下载 8

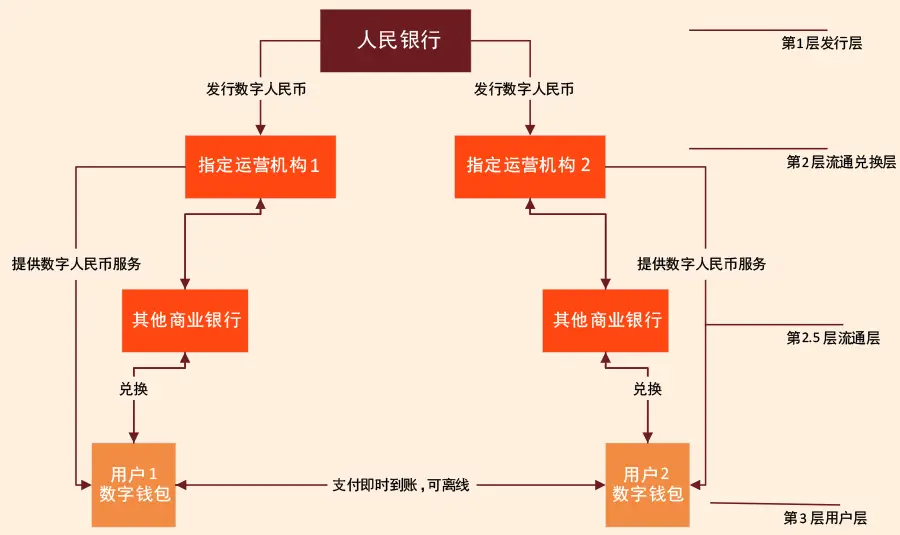

双层运营体系揭秘

我国央行在数字货币发行上实施了双层运作机制。这种模式并非直接对公众开放,而是先将数字货币分配给特定的运营主体,比如商业银行。这些运营主体再将数字货币分发给普通民众。商业银行等非运营机构作为流通环节的一部分,加入了货币流通,形成了所谓的“2.5层”。这一体系有效地拓宽了数字货币的流通范围。

当前,城市里的银行网点正努力推广数字货币兑换服务,力图让大众享受到更便捷的体验。同时,所谓的“2.5级”银行也积极参与,它们加入了运营体系,携手促进数字货币的普及。

运营与流通机构协作

运营机构在数字人民币推广中扮演着关键角色。它们为流通机构提供钱包服务、绑定支持,还协助兑换。借助这些服务,运营机构成功地将流通机构纳入自己的运营体系,从而提升了整个体系的整体性。

在日常生活里,不少商业场合里,流通机构通过运营机构的钱包服务,向顾客提供各种金融服务,包括资金流动和支付结算等。双方紧密配合,有效推动了数字货币在市场的流通,使得更多人得以使用数字货币。

银银合作模式剖析

非运营机构的银行在银银合作中扮演了极其关键的角色。它们与运营机构携手合作,共同推动数字人民币各项功能的落地。在这种直接对接的机制下,这些银行能在自家渠道实现个人钱包的功能,并且还能接入企业钱包及商户的受理服务。

中小银行与大型机构携手后,给消费者带来了更多使用数字货币的机会。这种合作增强了银行在数字货币服务方面的能力,进而让客户享受到了更优良的服务。

反洗钱工作难点

数字人民币的独特性质给反洗钱工作带来了诸多难题。它支持匿名交易和离线操作,并能与银行账户进行资金转移,这些特性使得交易追踪变得尤为困难。在具体操作过程中,商业银行在确认客户身份和监控可疑交易方面遇到了不少挑战。

一些银行在获取数字人民币交易数据时遇到困难,它们仅能了解钱包与银行账户间的交易详情,而钱包间交易的具体情况则不太清楚。这种情况使得许多可疑交易可能难以及时被发现和监管。

现实操作存在问题

在审视客户身份验证流程时,我们发现,常常有合作银行将客户资料移交运营单位。然而,在这一信息交接过程中,数据的精确度和完整性可能存在不足,这可能会对客户身份验证带来一定影响。

在交易监控环节,若采用互联方式,合作银行通常难以全面掌握数字钱包的资金流动情况。这往往使得在审查可疑交易时,容易出现遗漏,可能就会错失一些可能的洗钱活动。

反洗钱工作建议

确认客户身份是合作银行的职责,而且不断核实是挺合适的。银行在与客户沟通时,能有效地搜集并确认相关信息。凭借现有渠道和技术,银行能高效地完成核实任务。

运营机构对全面交易信息掌握得比较清楚,因此上报可疑交易是合适的做法。然而,合作机构也不能袖手旁观,它们应当从自身账户入手,在构建可疑交易模型时,考虑数字钱包与银行账户间的可疑情况,并承担相应的交易监控职责。

在商业银行执行数字人民币的反洗钱任务时,可能会遇到哪些新的困难?请为这篇文章点赞并转发,让更多人了解并关注数字人民币反洗钱的重要性!

TokenPocket具有用户友好的界面,适合新手和经验用户,操作简单直观。安全性方面,TP使用多重加密技术,确保用户的私钥在本地安全存储,有效防止资产被盗风险。此外,TokenPocket还支持去中心化交易(DEX),让用户可以在保护隐私的同时进行资产交易,而无需依赖中心化平台。